원가(cost)의 특성

1. 경제적인 가치를 가지고 있는 요소들이 제품 제조과정에 투입되어 사용되는 것만이 원가에 산입 될 수 있습니다.

경제적인 가치가 없는 공기와 같은 요소는 원가로 산정할 수 없기 때문입니다.

2. 정상적인 감모 분만 인정되며 비정상적인 감모분은 원가에 산입 될 수 없습니다.

3. 제조과정에서 발생되지 않는 판관비는(판매 와 관리를 위해 발생되는 비용) 없어지지 않으므로 원가에 산입 될 수

없습니다. (기계장치 구입 비용은 제조 과정에서 소비되어 없어지지 않으므로 원가가 아닌 자산에 해당이 됩니다.)

원가(cost)의 분류

1. 원가 행태에 따른 변동원가 와 고정원가로 분류됩니다.

1) 변동원가(variable costs) : 가동률에 따라 총원가가 비례하여 변동되는 원가를 말합니다.

가동률에 따른 총원가는 증감하지만 단위당 원가는 가동률에 관계없이 일정합니다.

2) 고정원가(fixed costs) : 조업률 변동과 상관없이 총원가가 일정한 원가이며, 조업률이 증가하면 총원가는 일정하지 만 단위당 원가는 조업률이 증가하면 감소하고 감소하면 증가합니다.

| 구분 | 총원가 | 단위당 원가 |

| 고정원가 | 일정함 | 감소 |

| 변동원가 | 비례적 증가 | 일정함 |

2. 추적 가능성에 따른 직접원가와 간접원가로 분류됩니다.

1) 직접원가(direct costs) - 추적 가능한 원가(직접노무비, 직접 재료비 등)

2) 간접원가(indirect costs) - 추적 불가능한 원가(제조간접원가)

3. 제조활동 관련성에 따른 제조원가와 비제조원가로 분류됩니다.

1) 제조원가 - 제조과정에서 발생되는 원가입니다.

직접재료원가(direct material costs) - 추적 가능한 원재료 사용금액

직접노무원가(direct labor costs) - 추적 가능한 노무비 금액

제조간접원가(factory overhead costs) - 직접재료원가, 직접노무원가를 제외한 모든 제조원가

2) 비제조원가 - 제조과정 이외에 발생하는 원가입니다. (판매비와 관리비)

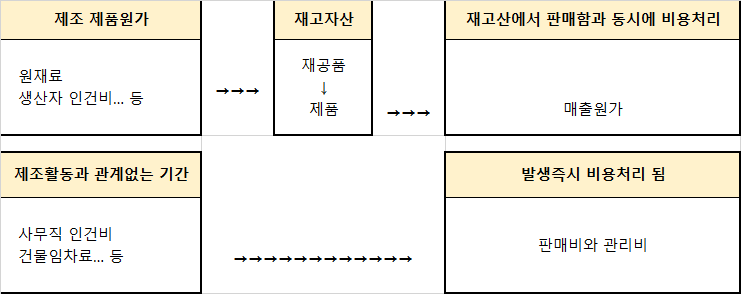

4. 수익의 대응관계에 따른 제품 원가와 기간 원가로 분류됩니다.

1) 제품원가(product costs) - 제품원가 발생 시점에 따라 재고자산에서 판매 시점에는 매출원가로 발생되는

원가입니다.

2) 기간원가(period costs) - 발생 즉시 비용으로 계상되는 원가

5. 의사결정에 따른 회피가능원가와 회피불능원가로 분류됩니다.

1) 회피가능원가(avoidable costs) - 경영자의 선택 따라 발생하지 않는 원가입니다. (교육훈련비, 광고선전비)

2) 회피불능원가(unavoidable costs) - 경영자의 의사결정에 관계없이 발생하는 원가입니다.

6. 자산 관련성에 따른 소멸원가, 미소멸원가로 분류됩니다.

1) 소멸원가(expired costs) - 미래에 이익 창출이 가능한 원가입니다. (재고자산 -> 매출원가)

2) 미소멸원가(unexpired costs) - 수익창출 여부에 따라 비용으로 처리되는 원가입니다. (소멸된 자산 -> 감가상각비)

7. 통제 가능 여부에 따른 통제가능원가와 통제불능원가로 분류됩니다.

1) 통제가능원가(controllble costs) - 경영자의 원가 관리 권한에 따라 통제 가능한 원가입니다.

2) 통제불능원가(uncontrollable costs) - 경영자가 통제할 수 없는 원가입니다.

8. 시점에 따른 역사적 원가와 예정원가로 분류됩니다.

1) 역사적원가(historical costs) - 재화나 용역을 취득한 시점에서 결정된 원가입니다.

취득원가(acquisition costs)

2) 예정원가(predetermined costs) - 예측 가능한 미래 발생 원가입니다.

'회계업무' 카테고리의 다른 글

| 신제품 개발을 위해 사용된 비용처리 (0) | 2019.05.18 |

|---|---|

| 원가를 배분하는 목적 (0) | 2019.05.16 |

| 비품 구매부터 폐기까지 회계처리 총정리 (0) | 2019.05.10 |

| 제조원가의 흐름 (0) | 2019.05.03 |

| 회계란 도대체 무엇일까요? (0) | 2019.04.29 |